年末調整は、1年間に支払った給与金額に掛かる所得税を正確に計算・納付するための手続きです。毎年11月から年末にかけて、企業の労務担当者は年末調整業務の対応に追われているかと思います。

正社員の従業員はあまり気にする必要はありませんが、パートタイマーで働く従業員の場合は、他の会社と掛け持ちしていることもあり、

「年末調整は自社でやるべきなのか、掛け持ち先で対応してもらうべきなのかわからない」

というご相談をいただくことがあります。

今回のコラム記事では、掛け持ちしているパートタイマーの年末調整の対応方法や、注意点について解説いたします。

そもそも年末調整の対象となる人は?パート掛け持ちは対象?

会社から支払っている毎月の給与でも所得税や復興特別所得税の控除はされていますが、あくまでも概算の金額のため、年末調整により1年間に収めるべき所得税・復興特別所得税の税額を再度計算し、差額が精算されます。

基本的に12月に行われる年末調整の対象者は、

- 給与所得者の扶養控除等(異動)申告書を提出している人

- 会社などに1年を通じて勤務をしている人、もしくは年の途中で就職し、年末まで勤務している人

上記すべてに該当する方となります。

正社員においては、あまり気にならないかもしれませんが、パートタイマーの場合は「給与所得者の扶養控除等(異動)申告書」の提出状況が、年末調整を自社でやるべきなのか判断基準となります。

自社を主たる勤務地としている場合

働くパートタイマーから「給与所得者の扶養控除等(異動)申告書」の提出がされた場合、主たる勤務地が自社になります。

そのためパートタイマーが他社と掛け持ちして働いていたとしても、自社内で年末調整を行う必要があります。

ただし注意点として、掛け持ち先から受け取っている給与については合算ができません。あくまでも自社で支払った給与金額において年末調整を行うことになります。

自社が主たる勤務地ではない場合

パートタイマーから「給与所得者の扶養控除等(異動)申告書」の提出がなく、主たる勤務先にならない場合は従業員は主たる勤務地の会社(掛け持ち先)で年末調整を行うことになります。

そのため、自社では源泉徴収のみを行い、年末調整を行うことができませんので注意をしてください。ただし、一年間の給与金額をもとに「源泉徴収票」を発行して従業員に交付しておきましょう。

パート掛け持ちをしている従業員がいる場合の注意点とは

掛け持ちして働く従業員がいる場合、下記3つは必ず確認をしておきましょう。

掛け持ち先の確認

一番重要になるのは、従業員が他の会社でも勤務をしているのか、という点になります。近年副業・兼業が一般的になっています。隠れて働いていることもありますので、必ず確認してください。

主たる勤務先の確認

掛け持ちしている場合、どちらの会社が主たる勤務先になるのか従業員と認識を揃えておきましょう。このとき、従業員自身に年末調整の正確な知識がないことも考えられます。

受け取る給与金額が大きい会社を主とすることが一般的ですので、年末調整をどちらの会社でするのか雇用した時点で決めることが大切です。

専門家への相談し正確な業務を行う

年末調整や、毎月の給与計算は専門的な知識が必要です。掛け持ちしている従業員がいる場合は更に複雑になってしまいますので、税理士や社会保険労務士に相談をしながら、業務を正確に行いましょう。

年末調整をするためにパートから提出してもらう書類

年末調整のためには、パート従業員から以下の書類の提出を求めることが必要です。提出書類については、税法の改正により変更されることがありますので、2023年8月現在の情報をもとに解説いたします。

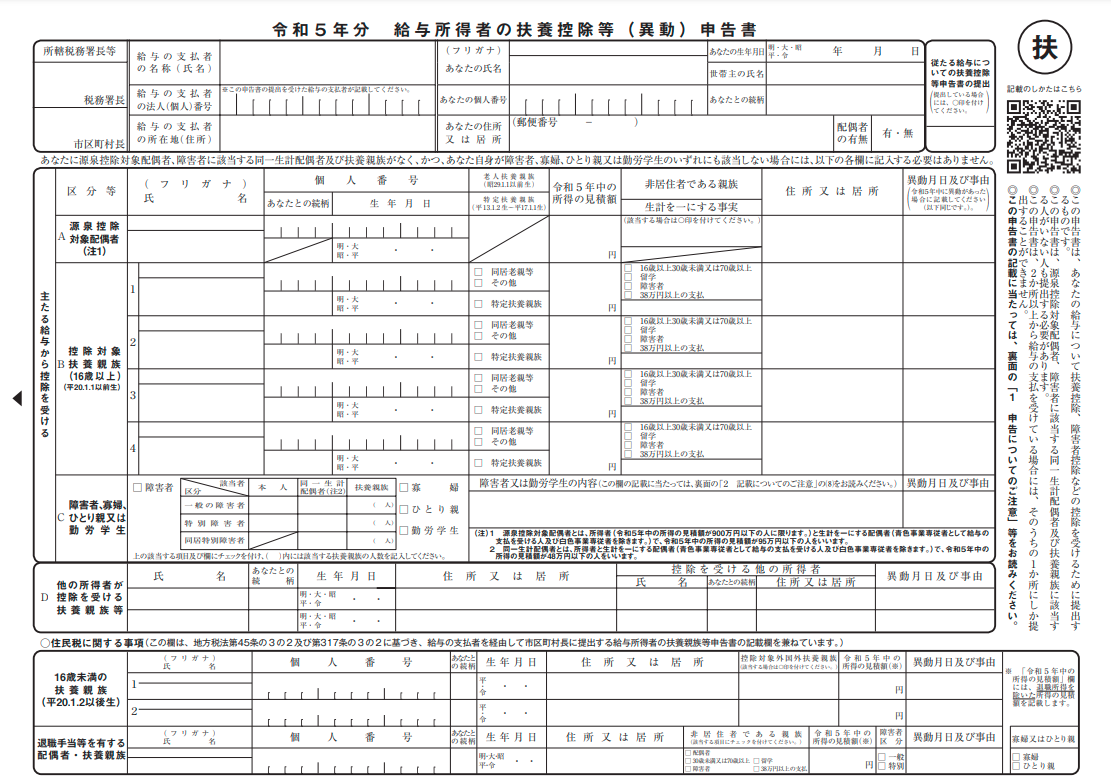

給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書」は

- 扶養している親族がいるのか

- 自身が障害者や寡婦に該当するのか

上記のような内容を従業員自身に記入してもらう必要があります。扶養控除等(異動)申告書は、主たる勤務先にのみ提出することになりますので、掛け持ちをしている従業員はどちらに提出をするのか確認しておきましょう。

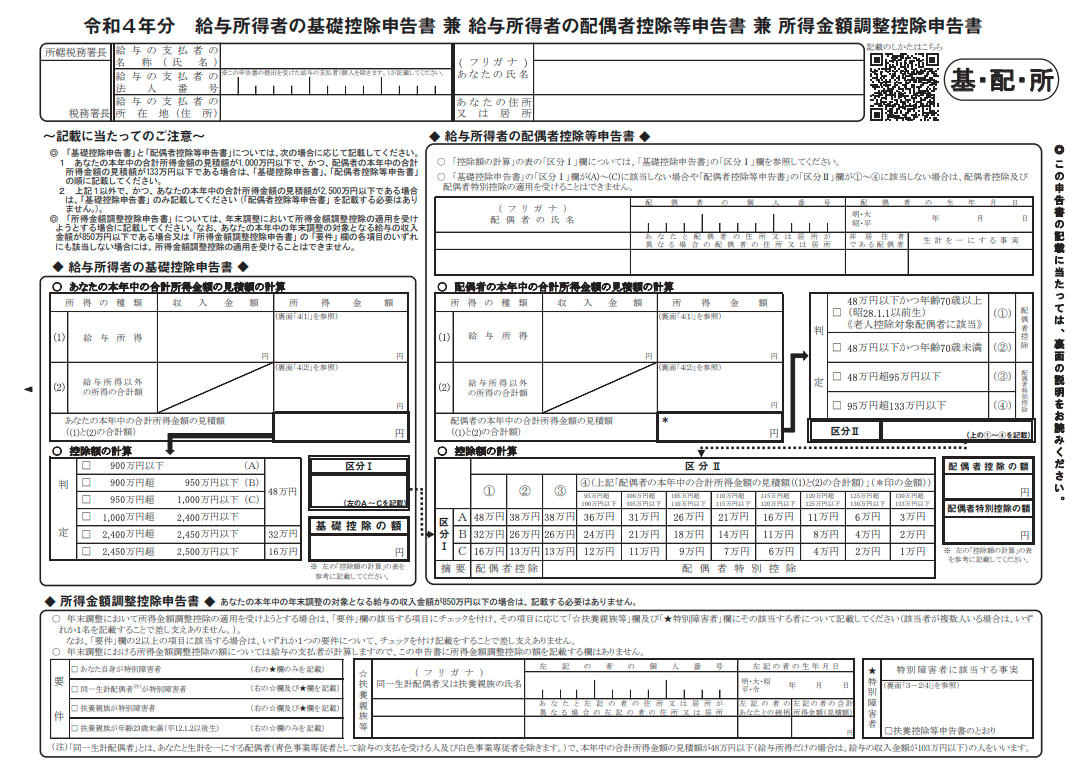

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

名称が大変長い書類ですが、一枚の用紙内に3つの報告書が兼ねられています。年末調整を自社でする場合で、下記のいずれかに該当する従業員の方から提出をいただく書類となります。

- 基礎控除

- 所得者の合計所得金額が2,500万円以下の場合に記入

- その所得者本人の所得金額の合計額から48万円を限度として、所得者の合計所得金額に応じた金額を控除することができる

- 配偶者控除

- 所得者(合計所得金額が1,000万円以下の人に限る)が控除対象配偶者を有する場合に記入

- その所得者本人の所得金額の合計額から38万円(配偶者が老人控除対象配偶者の場合は48万円)を限度として、所得者の合計所得金額に応じた金額を控除することができる

- 所得金額調整控除

- 所得者(その年の給与の収入金額が850万円を超える人に限る)が、特別障害者に該当する場合又は年齢23歳未満の扶養親族、特別障害者である同一生計配偶者 若しくは特別障害者である扶養親族を有する場合に記入

- その所得者本人の給与所得の金額から15万円を限度として、給与の収入金額(その給与の収入金額が1,000万円を超える場合には1,000万円) から850万円を控除した金額の100分の10に相当する金額を給与所得の金額から控除することができる

この書類では、従業員自身もどのように記載するか判断に迷う可能性もありますので、年末調整を自社で対応する場合はフォローをして正確に年末調整が行えるようにしておきましょう。

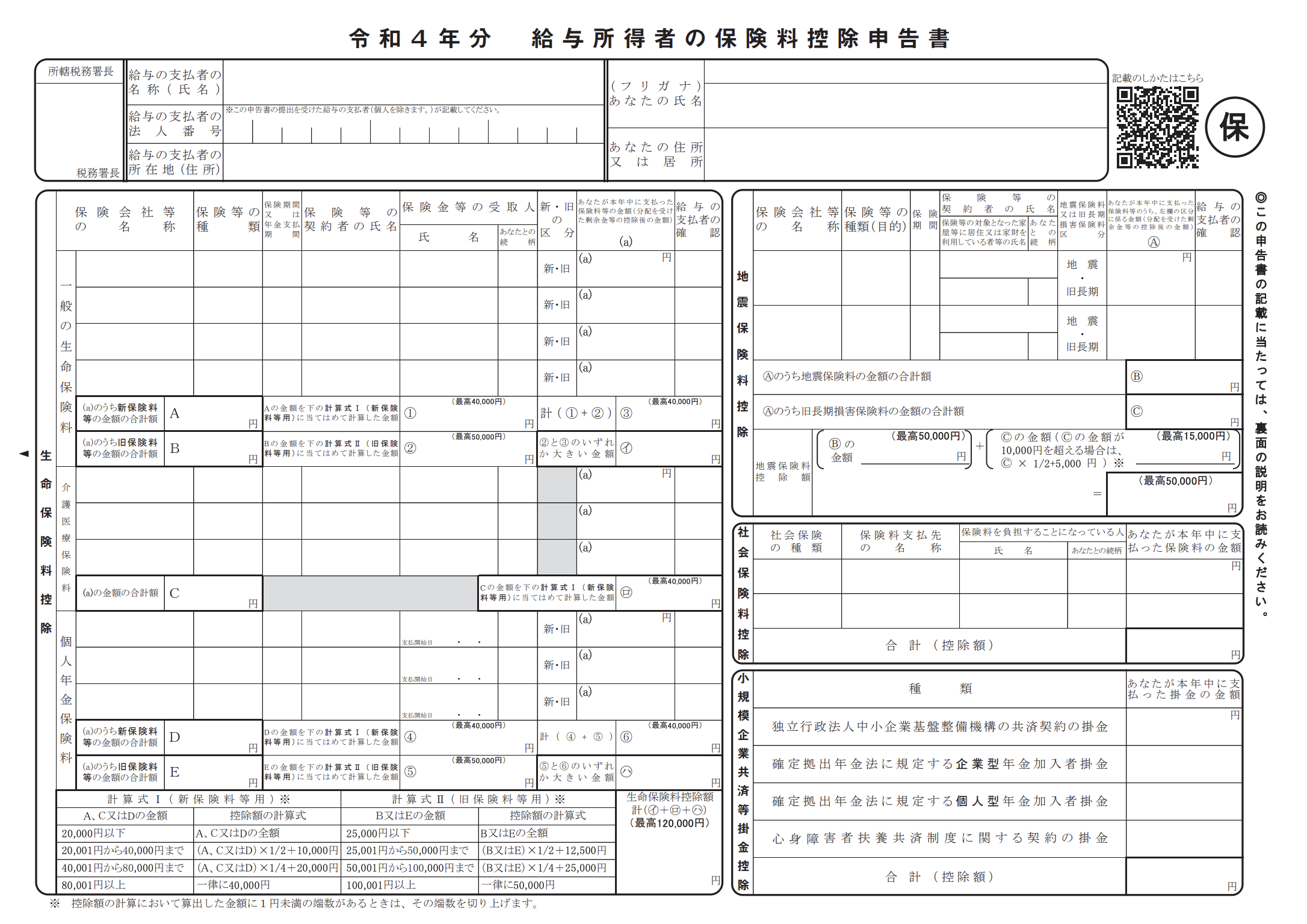

給与所得者の保険料控除申告書

給与所得者の保険料控除は、従業員自身が支払っている生命保険や介護保険、地震保険がある場合に記入・提出が必要な書類です。

年末調整に関係のある保険料を支払っている場合、毎年秋ごろに保険会社から「控除証明書」が発行されますので、その金額を申告書に記載してもらい、原本の提出もいただきましょう。

まとめ・パートを掛け持ちしている従業員がいる場合は慎重に確認を

年末調整は非常に重要な手続きであり、特にパートを掛け持ちしている従業員がいる場合はさらに複雑になり得ます。

掛け持ちのパート従業員の年末調整をするのかどうか、従業員から情報提供が必要となります。採用時にしっかりとコミュニケーションを取り、正確な処理を心がけましょう。

掛け持ちをしているパート従業員が入る場合で、自社で年末調整をするべきか判断に困っている場合、お気軽に相談ください。

この記事の執筆者

- 社会保険労務士法人ステディ 代表社員