労働者の給与から差し引かれる「賃金控除」。社会保険料や税金など当然の項目もあれば、会社独自の取り決めによる控除も存在します。

しかし、控除の範囲を誤ると「違法な天引き」とみなされるおそれがあり、労務トラブルの原因にもなりかねません。

この記事では、賃金から控除できる項目の種類や、労使間で取り交わす「賃金控除に関する協定書(賃金控除協定)」の必要性・注意点について、専門的な視点からわかりやすく解説します。

賃金支払の基本:「全額払いの原則」を理解する

賃金から控除を行う前に、まず押さえておくべきなのが「賃金支払いの5原則」の中にある「全額払いの原則」です。労働基準法によって厳格に定められており、企業が自由に給与の差し引きを行うことはできません。ここでは、法的な基礎知識として賃金支払いの原則と、控除が認められる例外、そして違反時のリスクについて詳しく見ていきましょう。

前提:賃金支払いの5原則とは

労働基準法第24条では、労働者に対して賃金を支払う際のルールとして「賃金支払いの5原則」を定めています。これらは労働者の生活を守るための重要な規定であり、すべての企業に遵守が求められます。

(賃金の支払)

e-Gov:労働基準法(昭和二十二年法律第四十九号)より

第二十四条 賃金は、通貨で、直接労働者に、その全額を支払わなければならない。ただし、法令若しくは労働協約に別段の定めがある場合又は厚生労働省令で定める賃金について確実な支払の方法で厚生労働省令で定めるものによる場合においては、通貨以外のもので支払い、また、法令に別段の定めがある場合又は当該事業場の労働者の過半数で組織する労働組合があるときはその労働組合、労働者の過半数で組織する労働組合がないときは労働者の過半数を代表する者との書面による協定がある場合においては、賃金の一部を控除して支払うことができる。

② 賃金は、毎月一回以上、一定の期日を定めて支払わなければならない。ただし、臨時に支払われる賃金、賞与その他これに準ずるもので厚生労働省令で定める賃金(第八十九条において「臨時の賃金等」という。)については、この限りでない。

賃金支払いの5原則を簡単に整理すると、

- 通貨払いの原則:原則として現金で支払うこと(例外として銀行振込が認められる)

- 直接払いの原則:本人に直接支払うこと

- 全額払いの原則:法令で認められた場合を除き、全額を支払うこと

- 毎月1回以上払いの原則:少なくとも月に1回は支払うこと

- 一定期日払いの原則:支払日をあらかじめ定めておくこと

この5原則は、企業側が任意に変更したり、労働契約で不利益に扱ったりすることはできません。

「全額払いの原則」の例外規定(法令・協定)

「全額払いの原則」は、労働者が働いた分の賃金を全額受け取る権利を守るための重要な原則ですが、一定の例外が設けられています。具体的には、以下の2つが代表的です。

法令による控除

所得税、住民税、社会保険料など、

法律に基づいて天引きされる項目です。

これらは「法定控除」と呼ばれ、企業が同意を得ずに控除しても問題ありません。

労使協定による控除(賃金控除協定)

労働者と使用者の間で書面による協定を結んだ場合には、控除が認められます。

例えば、社宅の家賃や労働組合費、社員旅行費用などが該当します。

控除を誤るとどうなる?企業側のリスクを確認

賃金控除のルールを誤ると、企業は思わぬ法的リスクを負うことになります。主なリスクは次のとおりです。

- 労働基準法違反による罰則:第120条により、違反した場合は「30万円以下の罰金」に処される可能性があります。

- 従業員との信頼関係の悪化:不当な控除は従業員の不信を招き、モチベーションや定着率の低下につながります。

このように、賃金控除は「会社の自由」ではなく、「法令に基づく明確なルール」に従うことが求められています。企業としては、適正な運用と協定書の整備を徹底することが重要と言えるでしょう。

賃金から控除できる項目とは?実務上の具体例

賃金からどのような項目を控除できるのかは、企業の給与計算において極めて重要なポイントです。

控除には「法令に基づくもの」と「労使協定によるもの」の2種類があり、それ以外の控除は原則として違法となります。

ここでは、実務上よく見られる控除項目を分類し、それぞれの根拠と注意点を具体的に解説します。

法令で定められた控除項目(源泉徴収・社会保険料等)

法律により控除が義務付けられている項目は、「法定控除」と呼ばれます。

これらは労使の合意がなくても自動的に控除が認められるもので、給与計算における必須項目です。

主な法定控除は以下のとおりです。

- 所得税(源泉徴収):所得税法に基づき、毎月の給与から源泉徴収を行い、翌月に納付します。

- 住民税:前年の所得に基づき、特別徴収として毎月の給与から天引きするのが原則です。

- 社会保険料:健康保険・厚生年金・雇用保険などの保険料を、会社と労働者で折半して負担します。

- 労働組合法等に基づく組合費(特定の場合):法令で定められた手続きがある場合には控除が可能です。

これらは企業にとって「控除しなければならない項目」であり、誤って未控除となると企業が追納を求められるリスクがあります。

法令外控除でも労使協定で可能な控除項目(福利・貸付金・社内購入代金等)

法令には定められていないものの、労働者と会社との間で「賃金控除に関する協定(賃金控除協定)」を結ぶことで認められる控除もあります。

これは、労働基準法第24条第1項但書の「労使協定による控除」に該当します。

実務上、次のような項目が典型的です。

- 社宅・寮の家賃や光熱費

- 労働組合費・共済会費・親睦会費

- 会社貸付金の返済分

- 社内販売品の代金(制服・昼食代・社内購買など)

- 社員旅行や福利厚生イベントの費用負担分

労使協定を締結していたとしても、口頭同意や就業規則への記載のみではトラブルになる可能性もありますので、労使双方で明確に合意を残しておくことが重要です。

控除できない・慎重な控除項目のケース(損害賠償・振込手数料等)

一方で、労使協定があっても控除が認められない、あるいは慎重な判断が必要なケースもあります。特に次のような項目は、法的トラブルになりやすいため注意が必要です。

- 従業員の損害賠償金やミスによる弁償金

- 原則として賃金からの天引きは認められません。損害が発生した場合でも、本人同意のもと別途支払いを求めるのが原則です。

- 退職時の制服代・研修費用の一括控除

- 「退職金相殺」や「研修費返還」などは労基法違反となるおそれがあります。

- 給与振込手数料の負担

- 原則として会社が負担すべきもので、労働者に転嫁することは不適切です。

- 罰金や遅刻・欠勤の制裁金

- 就業規則で定めても、上限を超える控除は違法です(労働基準法第91条)。

これらのケースでは、たとえ従業員の合意があっても「自由意思によるものではない」と判断される可能性が高く、法的に無効となることがあります。

企業としては、「控除の妥当性」と「労働者の利益保護」を常に両立させる姿勢が求められるでしょう。

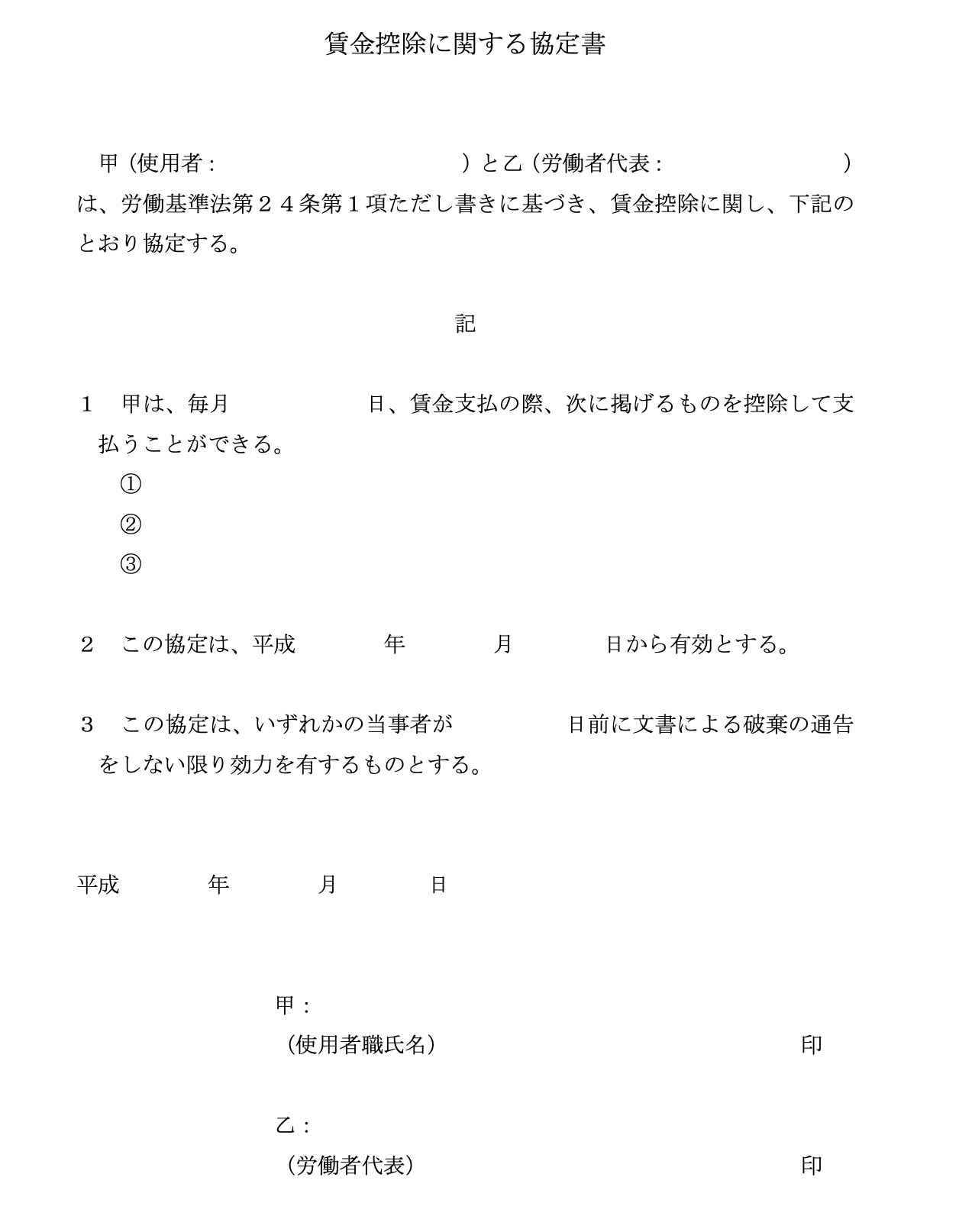

「賃金控除に関する労使協定」の締結ポイント

賃金控除を適法に行うためには、「労使協定(賃金控除に関する協定書)」の締結が不可欠です。

この協定は、企業が労働者の同意を得て任意の控除を行うための法的根拠となるものであり、労働基準法によって明確に位置づけられています。ここでは、協定の法的根拠から締結の手続き、実務上の管理までを整理して解説します。

労使協定が必要となる根拠条文(労働基準法第24条但書)とその意義

労働基準法第24条第1項は「賃金全額払いの原則」を定めていますが、その但書において、例外として労使協定による賃金控除を認めています。

つまり、法定控除(税金・社会保険料)以外で給与から天引きする場合には、この労使協定が法的な裏付けとなります。協定を締結せずに控除を行うと、「全額払いの原則」に違反し、企業が罰則を受ける可能性もあります。

この協定の意義は、企業の管理上の利便性を確保しつつ、労働者の財産権を守ることにあります。したがって、形式的に書面を作るだけでなく、内容の妥当性や透明性が重視される点を理解しておく必要があるのです。

協定締結の主体・手続き(労働組合過半数/過半数代表者)

賃金控除に関する労使協定は、使用者(会社)と労働者の過半数代表との間で締結します。労働組合が存在する場合としない場合で手続きが異なります。

- ① 労働組合がある場合

過半数を組織する労働組合と使用者が締結します。 - ② 労働組合がない場合

従業員の過半数を代表する者(過半数代表者)を選出し、その代表者と会社が協定を締結します。

過半数代表者は、会社が一方的に任命するのではなく、労働者の「民主的な手続き」によって選出されなければなりません。このプロセスを怠ると、協定自体が無効と判断されるおそれがあります。

協定書に盛り込むべき内容・保管・周知の実務

労使協定書には、最低限以下の内容を明確に記載することが求められます。

<協定書に記載すべき主な事項>

- 対象となる控除項目(例:社宅家賃、社内販売代金、組合費など)

- 控除の方法・タイミング

- 協定の有効期間(通常は1年更新が多い)

- 労使双方の署名・押印(使用者側・労働者代表側によるサイン)

締結した協定書は、労働基準監督署への届出義務はありませんが、事業場での保管と従業員への周知が求められます。特に、給与明細書や社内イントラネット等で控除内容を明示しておくと、透明性が高まりトラブル防止につながります。

届出は不要だが運用ミスは罰則リスク

賃金控除に関する労使協定は、36協定(時間外労働協定)と違って行政機関へ届出する義務はありません。しかし、締結がないまま控除を行った場合や、形式的な協定で実質的な同意がない場合には、労働基準法違反として処罰の対象となります。

主なリスクは次のとおりです。

- 法違反による罰則:労基法第120条により「30万円以下の罰金」が科される可能性

- 労働監督署からの是正勧告:運用体制全体の見直しを求められるケースも

したがって、協定書は「作成して終わり」ではなく、毎年の見直し・更新・社内周知のサイクルを確立することが、実務上のコンプライアンス対応として極めて重要です。

実務対応の流れ・チェックすべきポイント

賃金控除のルールを正しく運用するためには、単に協定書を作成するだけでなく、就業規則や給与計算の仕組み全体を整備する必要があります。

ここでは、企業の実務担当者が押さえておくべき「賃金控除に関する運用プロセス」と「チェックポイント」を、ステップごとに整理して解説します。

控除項目の選定と就業規則・給与規程への規定整備

まず行うべきは、自社でどのような控除を行っているかを洗い出すことです。

控除項目を明確に分類し、法定控除・任意控除の区別をつけておくことで、違法な控除を未然に防ぐことができます。

<控除項目の選定チェック>

- 所得税・住民税・社会保険料など、法令で義務付けられているか

- 社宅・組合費など、協定を締結すれば控除できるものか

- 損害賠償やペナルティなど、控除が禁止または慎重に扱うべき項目ではないか

選定後は、就業規則または給与規程にその旨を明記しておくことが望ましいでしょう。就業規則等で記載をすることで従業員への説明責任を果たすとともに、労働基準監督署の調査時にも整合性が取れます。

労使協定の作成・労働者代表との合意、締結

控除項目を確定したら、次に「賃金控除に関する労使協定書」を作成します。実務上は、以下のステップに沿って進めるとスムーズです。

- 控除項目・方法・対象者・期間などの草案を作成

- 労働組合または過半数代表者へ内容を提示

- 労働者側の意見聴取と必要な修正

- 合意成立後、書面に署名・押印して正式に締結

締結後は、協定書を社内に保管し、全従業員に内容を周知します。特に、控除対象者に対しては、明確な同意確認(書面やメール記録など)を残しておくとトラブル防止になります。

給与計算・明細運用時の留意点(控除明細・同意記録・口座振込の配慮)

協定書を締結した後も、給与計算の運用において次のポイントを徹底する必要があります。

<給与計算時の実務チェック>

- 給与明細に「控除項目名」と「金額」を明記する

- 個別控除については、労働者本人の同意記録(申込書・メールなど)を保存する

- 給与振込先の変更や手数料負担の有無など、本人負担が発生する場合は事前に説明する

- 控除額の上限や実施期間を協定内容と照らし合わせて確認する

特に、給与明細における透明性が低いと「不当控除」と誤解されるリスクがあります。明細書を通じて、従業員が自分の給与構成を正しく把握できるようにしておくことが大切です。

定期見直しポイントと労務監査対応

賃金控除に関する運用は、一度整備すれば終わりではありません。法改正や福利厚生制度の変更、社宅利用制度の見直しなどに応じて、定期的な見直しと更新が必要です。

<定期見直しのチェックポイント>

- 協定書の有効期限(通常1年)を過ぎていないか

- 実際の控除項目と協定内容に齟齬がないか

- 就業規則・給与規程との整合性は保たれているか

- 労働者代表の選出手続きが適正に行われているか

また、労働基準監督署の監査や労務コンプライアンス調査では、「協定書の写し」「就業規則」「給与明細」の整合性が確認されます。日常的に書類を整理・保管しておくことが、監査対応の第一歩です。

賃金控除の運用は「制度設計」「協定締結」「給与計算」「見直し」の4段階で管理することがポイントです。企業としては、法令遵守を基盤に、従業員の納得と信頼を得られる給与運用を目指すことが望ましいでしょう。

賃金控除に関するよくあるトラブルとその回避策

賃金控除は、企業の運用次第で「労働者の生活に直接影響を与える」デリケートな領域です。

控除項目や手続きに不備があると、違法と判断されたり、従業員との信頼関係を損ねたりするリスクがあります。ここでは、実務で頻発するトラブルの典型例と、その回避策を具体的に整理します。

労使協定を締結せず天引きは違法ケースの典型

最も多いトラブルが、「協定を締結せずに天引きを行っていた」というケースです。

たとえば、社宅家賃や昼食代、共済会費などを本人同意のないまま控除した場合、労働基準法第24条違反に該当します。

<典型的な違法パターン>

- 社内で「以前からの慣習」として控除していた

- 就業規則に記載はあるが、労使協定が未締結

- 従業員から口頭で了承を得ただけで、書面記録がない

これらはすべて「全額払いの原則」に反するものとされ、未払い賃金の返還命令や罰金(30万円以下)を科されるおそれがあります。

控除項目が“内容明白”でないため控除が否認された事例

「協定は締結していたが、控除内容があいまいであった」ために無効と判断されるケースも少なくありません。

たとえば、協定書に「その他会社が必要と認めた費用」などの包括的な表現を使うと、控除対象の範囲が不明確とみなされ、実際の控除が否認されるリスクがあります。

協定書には、控除項目を具体的に列挙し、実際の控除内容を給与明細と照合し、表記を統一することが大切です。

労働基準監督署の指導・是正勧告に備える

賃金控除に関するトラブルが発覚した場合、労働者からの申告により労働基準監督署の調査・是正勧告が行われることがあります。

是正勧告を受けると、社内制度の見直しや過去分の賃金返還を求められることもあるため、日常的な管理体制が重要です。

<監督署対応のポイント>

- 協定書・就業規則・給与明細の整合性を常に確認

- 労使協定の有効期限を管理(期限切れ=無効)

- 控除対象者の同意書・契約書を整理し、即時提出できる体制を整備

- 是正勧告を受けた場合は、誠実に対応し、再発防止策を提示する

万が一、指導を受けたとしても、「協定の存在」「透明な運用」「記録の保存」がきちんと整っていれば、企業へのダメージを最小限に抑えられます。

適正な賃金控除運用とは、単に法令を守るだけでなく、「労働者の理解と納得を得ること」によって初めて実現します。

制度の透明性を高め、日常的なチェックを怠らないことが、長期的な信頼関係とコンプライアンスの両立につながるでしょう。

まとめ──賃金控除は「協定」と「透明性」が鍵

本記事では、賃金から控除できる項目の種類や、労使協定の重要性、そして実務での留意点について解説しました。

ポイントを整理すると、以下の3点に集約されます。

- 賃金控除の原則は「全額払い」であり、例外は法令または労使協定によってのみ認められる

- 控除項目は「内容を明確化」し、「従業員の同意」を必ず書面で残すことが重要

- 協定書や明細運用を定期的に見直し、透明で一貫した管理体制を維持することがトラブル防止につながる

賃金控除の運用は、企業の労務管理レベルを示す重要な指標でもあります。

もし「自社の協定内容が古い」「給与控除のルールが曖昧」などの課題がある場合は、早めに専門家へ相談し、現行制度の適法性をチェックしておくことをおすすめします。

社会保険労務士法人ステディでは、賃金控除に関する協定の作成をはじめ、企業の状況に応じた労使協定の導入・運用サポートを推進しています。少しでも気になる点がありましたら、お気軽にご相談ください。

この記事の執筆者

- 社会保険労務士法人ステディ 代表社員