「退職したら最大300万円」という広告を不審に感じたなら、その感覚は正しいです。

制度そのものは詐欺ではありません。

雇用保険の失業給付と健康保険の傷病手当金は、法律に基づく正規の社会保険給付です。問題は制度ではなく、一部の業者にあります。

「退職給付金」という造語を使い、給付額を増やせるかのように見せる広告が横行しています。

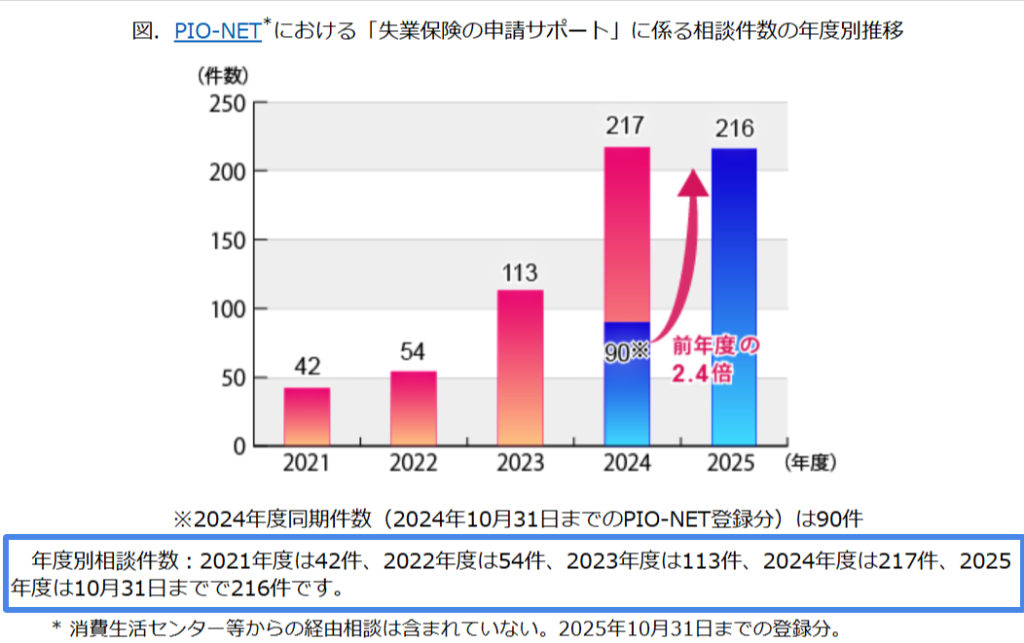

国民生活センターへの相談件数は2021年度の42件から2024年度には217件と、3年で5倍以上に膨らみました。

申込みを検討している方も、すでに契約している方も、この記事で以下の3点を確認してから判断してください。

- 悪質業者を見分ける具体的な基準

- 申請者が負う可能性のある法的リスク

- 「28ヶ月・300万円」という数字の実態

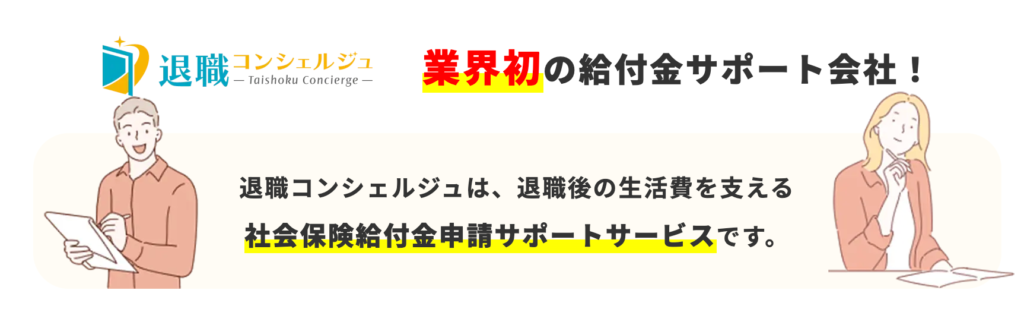

退職後の給付金(いわゆる退職給付金)について、サポート業者への相談を考えている方もいると思います。

その相談先のひとつとして、「退職コンシェルジュ」を紹介します。

| サービス運営歴 | 10年 ※2016年9月から運営開始 ※業界で最長歴です |

| LINE登録者数 | 13万人越え |

| 累計の利用者数 | 5,000名以上 |

| 全額返金保証 | あり ※全額返金保証がない業者も多いです |

| 運営会社 | CREED BANK株式会社 |

| 料金 | 受給額の10〜15%(成功報酬型) |

| 問い合わせ先 | 公式LINE追加はこちら≫ ※10秒の質問回答で受給額をチェックできます |

給付金のサポート業者は、いくつもあります。

その中で退職コンシェルジュを選んだ理由は、運営の透明性と事業の継続性です。

判断のもとにした3つのポイントを、順番に挙げます。

①事業歴が長い

退職コンシェルジュの運営元は、クリードバンク株式会社(CREED BANK株式会社)です。2016年9月に設立されました。

給付金サポートというサービスが広まる前から、事業を続けています。

運営年数の長さは、お客様から信頼があるかを見極めるひとつの目安になります。

②運営の方の顔が見える

公式サイトでは、運営に関する情報が細かく公開されています。

代表者名・所在地・資本金に加えて、許認可の情報まで確認できます。

有料職業紹介事業の許可番号(13-ユ-318058)や、プライバシーマークの登録番号も公開されています。

誰が運営しているのかをはっきり示している点は、安心して問い合わせるための材料になります。

申請サポート業者の中には、所在地が不明、代表者が不明である会社も多く存在してます。

③返金保証が明記されている

給付金を受け取れなかった場合に、料金を返金する制度が一定の条件つきで用意されています。

全額返金保証があるのは非常に重要な要素です…

申請サポート業者の中には、全額返金保証制度がない会社も存在しますので、ご注意ください。

ただし、通院や書類提出など、利用者側の手続きを守ることが前提です。

返金や解約の条件は、無料相談のときに自分の状況に当てはめて確認してください。

また、申し込みの前に、下記の点も確認してください。

そもそも「退職給付金」は、法律上の正式名称ではありません。

傷病手当金や失業保険などを組み合わせて受け取るプランを、まとめてこう呼んでいます。

制度そのものは、ハローワークや健康保険の窓口で申請できます。

受給できるかどうかは、雇用保険の加入期間や退職理由などで決まります。

こうした申請サポートをめぐる相談は、年々増えています。

国民生活センターによると、相談件数は2021年度の42件から、2024年度は217件まで増えました。

報告された相談の中には、症状がないのに指定クリニックでの受診をすすめられた例もあります。

→結果的に、不正受給につながりかねないケースです。

事実と異なる内容で申請すると、不正受給にあたります。業者だけでなく、申請した本人が責任を問われます。

返還命令や刑事罰の対象になることもあるため、業者選びには細心の注意が必要です。

- 退職コンシェルジュを運営するクリードバンク株式会社に確認したところ、これまで行政処分などの公表はないとのことでした。

少し長くなりましたが、最後に大切な点です。

業者に相談するときは、下記を十分に確認したうえで「安心して任せられるか」を慎重に判断してください。

- 監修実態はあるか

- 実績は公表されているか

- 返金保証はあるか

紹介した退職コンシェルジュは、上記の3点をいずれも満たしていました。

気になる方は、無料相談で受給金額の目安を確認してみてください。

以下の手順に沿って進むだけなので、難しいことは特に発生しません。

面談はもちろん無料。

仕事が終わった夜などに面談が可能です。

顔出しは必要ありません。

カメラオフで気軽にご参加ください。

サービスの説明や受給対象かまで確認できます。

専任スタッフがチャットを中心に

全面的にサポートします。

万が一の場合は途中解約も可能です。

退職してから1ヶ月程度で受給も可能です。

人によって差があるため、あくまで目安となります。

国民生活センターより引用

- 失業保険はあくまでも行政機関による審査で決定されるものであり、給付が保証されているわけではありません。過度に期待を持たせるような広告には気をつけましょう。

- 契約前に、サービス内容が支払う金額に見合っているか、解約条件はどうなっているかなどについて、慎重に確認することが大切です。

- 給付を増やすために事実ではない内容で申請すると不正受給となり、申請者本人が責任を問われることになります。事業者から事実ではない内容での申請を勧められても、絶対に応じないようにしましょう。

- 事業者との契約に関して不安に思った場合や、トラブルが生じた場合は、すぐに最寄りの消費生活センター等に相談しましょう。

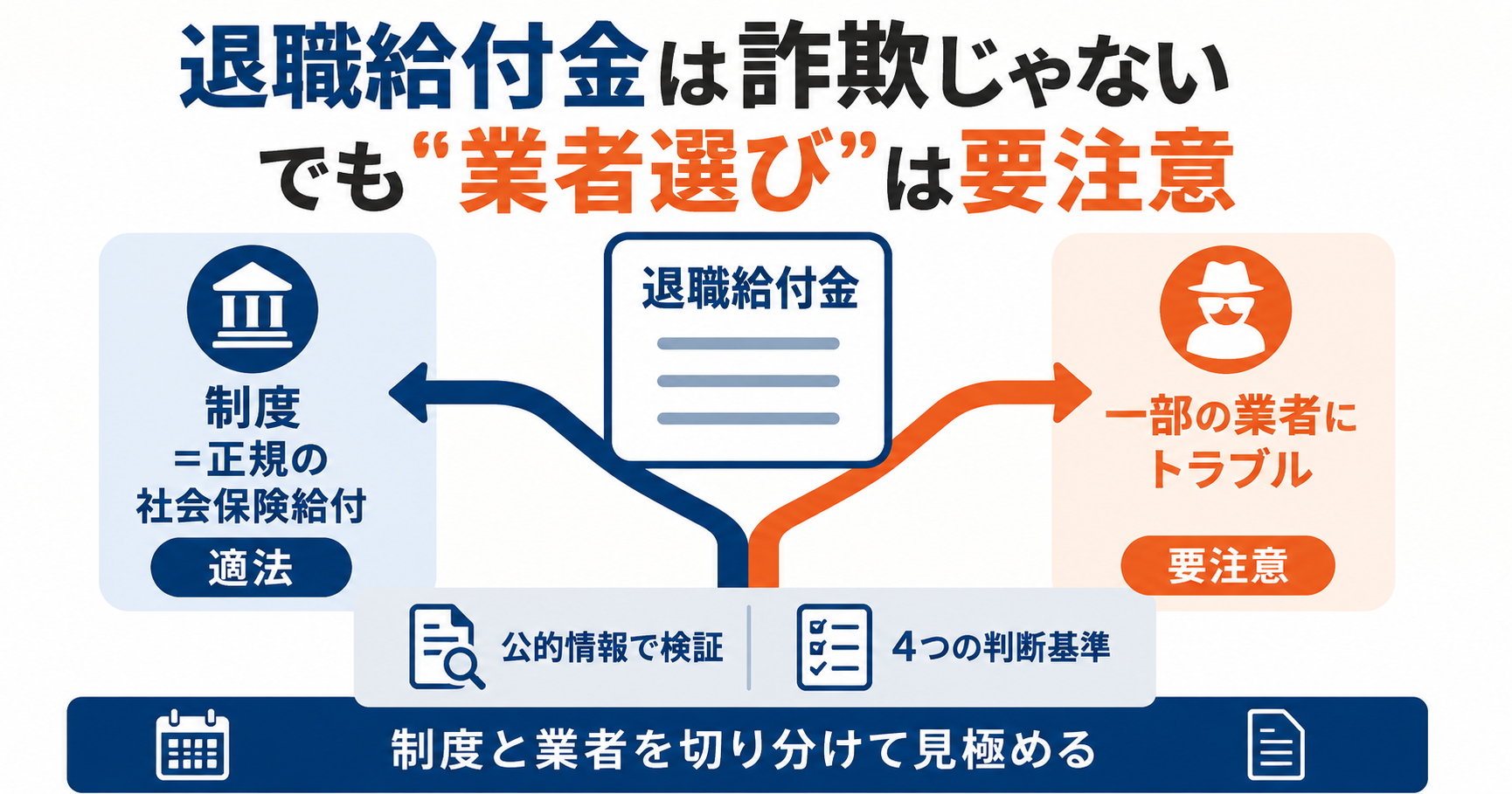

退職給付金は詐欺ではない【結論】

「退職給付金」の実態は、厚生労働省が管轄する正規の社会保険給付です。制度の仕組み自体は適法であり、詐欺ではありません。

問題は制度ではなく業者です。「退職給付金」という造語を使い、給付額・受給条件について誤解を招く広告を打つ業者が増えています。

「制度が詐欺か否か」と「業者が信頼できるか否か」は、切り分けて考えたいところです。

「退職給付金」は法律的に存在しない造語

雇用保険法・健康保険法・労働基準法のいずれにも、「退職給付金」という用語は存在しません。

業者が独自に作った造語です。実態は雇用保険の基本手当(失業給付)と健康保険の傷病手当金を組み合わせたものを、一括りに呼んでいるものといえます。

制度そのものは厚生労働省管轄の正規の社会保険給付です。「退職給付金という制度が詐欺」なのではなく、「造語を使って給付額・受給条件について誤解を生む業者がいる」という構図です。

制度は適法です。問題は造語を使って誤解を招く広告を打つ業者の存在です。

サポート業者がSNS広告を大量に配信している

「退職したら最大300万円受け取れる」「28ヶ月間もらい続けられる」というSNS広告を大量に配信する業者が存在します。

ただし給付額は雇用保険法・健康保険法に基づいて行政が算定するものです。民間業者が介在しても金額は変わりません。広告の訴求と実態には乖離があるといえるでしょう。

被害相談件数は急増が続いています。

| 年度 | 国民生活センターへの相談件数 |

|---|---|

| 2021年度 | 42件 |

| 2024年度 | 217件 |

| 2025年度(10月末時点) | 216件 |

2021年度から2024年度にかけて、件数は5倍以上に膨らんでいます。問題のある業者がそれだけ増えているという実態が、数字に表れているといえるでしょう。

国民生活センターから注意喚起は出ていた

2025年12月3日付で国民生活センターが正式な注意喚起を公表しました。報告された被害パターンは3つです。

- 依頼すれば給付額が増えると期待したが、実際には増えなかった

- 解約を申し出たが業者に認めてもらえず、高額な違約金を請求された

- 症状がないのに指定クリニックでの受診を指示された

「注意喚起=すべての業者が詐欺」ではありません。悪質な業者が一定数存在するという意味です。

判断基準を持った上でスクリーニングしていくことが、被害を防ぐ確実な方法といえるでしょう。次のセクションで業者の見分け方を具体的に示します。

詐欺?悪徳な退職給付金サポート業者の特徴6つ

申込み前に業者を見分ける基準は明確に存在します。

以下の6点に1つでも該当する場合は、契約を慎重に検討してください。

の申請をお考えの方へ

申請の前に、自分の大体の受給額を確認することを推奨します。

自分の給付額を知りたい人は、退職コンシェルジュの無料診断(機能)の利用がおすすめです。

最終的に、退職コンシェルジュのサポート契約をするかは慎重に判断するべきですが、LINE内で大体の受給額を知れるのは非常に便利な機能です。

すでに13万人以上の人がLINE登録しているため、自分の大体の給付額を知りたい人は、まず使ってみるのも選択肢です。

たった10秒の回答で終わります。

途中解約に応じてくれない

国民生活センターへの相談で最も多い被害パターンが「解約を申し出たら拒否された」です。「高額な違約金を請求された」という事例も相次いでいます。

契約後は業者が優位な立場になりがちです。確認は契約前に済ませておきたいところです。

契約書に解約条件・違約金の上限・解約申請の方法が明記されているかを必ず確認してください。口頭確認は法的に証明が困難です。

不正受給につながりかねない指示をされる

「退職理由を変更できる」と示唆してくる業者は、不正申請への誘導リスクがあります。国民生活センターの注意喚起では「症状がないのに指定クリニックで診断を受けるよう指示された」という事例も報告されています。

こうした指示に従って申請した場合でも、不正受給の法的責任を負うのは申請者本人です。「業者に言われてやった」という事情は、法的責任を免除しません。

指示の内容がおかしいと感じた時点で、契約の見直しを検討してください。

想定よりも給付額が低い

「給付額を増額できる」という広告表現は、制度の仕組み上、成立する余地がないといえるでしょう。

給付額は雇用保険法・健康保険法に基づき行政が算定するもので、民間業者の介在によって金額が変わる仕組みはないためです。

「返金保証があるから安心」という説明にも注意が必要です。保証の発動条件が「1円も受給できなかった場合のみ」など極めて限定的なケースに絞られている契約もあり、想定を下回っただけでは保証が発動しないこともあります。

返金保証は「発動条件を数字で確認」してから判断してください。文言の有無ではなく、条件の内容が重要です。

ホームページが怪しい

以下のパターンに当てはまるサイトは要注意です。

- 運営会社の正式名称が記載されていない

- 「監修:社労士」と書かれているが、社労士名・登録番号がない

- お客様の声だけ掲載されていて、サービスの具体的な説明がない

- 「今すぐ登録」のみを促し、サービス内容の詳細ページがない

信頼できる業者であれば、自社サービスの仕組みと業務範囲を明確に説明できます。説明を避けるサイトには、説明できない理由がある可能性があります。

社名・所在地・代表者が非公開

特定商取引法上、通信販売事業者には社名・代表者名・所在地・電話番号の明示が義務づけられています。これらが記載されていないサイトは法令違反の可能性があります。

「プライバシー保護のため非公開」という説明は法的な理由になりません。特定商取引法は消費者保護を目的とした強行法規であり、事業者側の事情で省略できるものではありません。

「特定商取引法に基づく表記」のページを開き、全項目が埋まっているかを確認してください。確認時間は30秒で終わります。

着手金の先払いを求めてくる

申請前に多額の着手金を請求する業者は、給付失敗時の返金リスクが高まります。「まず○万円を振り込んでください」という案内は要警戒のサインです。

申請が失敗した場合でも着手金が返金されないケースがあり、費用だけ支払って給付を受けられないという結果になりえます。

成果報酬型の場合は費用だけ支払うといったケースには繋がりにくいです。ただし、手数料率・支払時期・解約条件・最低報酬の有無は必ず確認しておきましょう。

費用の支払い時期と返金条件を、契約書で確認することが基本です。

悪質業者が申請者にもたらすリスク

被害は「お金を損した」だけでは終わりません。

刑事責任まで及ぶケースがあります。3つのリスクを順に確認してください。

解約申請に高額違約金を請求される

国民生活センターの注意喚起で報告件数が最も多かった被害が、解約拒否・違約金請求です。

解約の意思表示は、口頭では不十分なケースが多いといえます。

書面、理想的には内容証明郵便で送ることで、意思表示の日時と内容を証拠として残してください。

クーリングオフの扱いは契約形態によって異なります。

| 契約形態 | クーリングオフの可否 |

|---|---|

| 訪問販売・電話勧誘販売 | 契約書面受領から8日以内であれば可能 |

| ネット契約 | 特定商取引法上は原則対象外 ※業者が独自に設けている場合はその限りではない |

解約でトラブルになった場合は、消費生活センター(電話番号:#188)に相談してください。

不正受給が発覚した場合に申請者が負う罰則

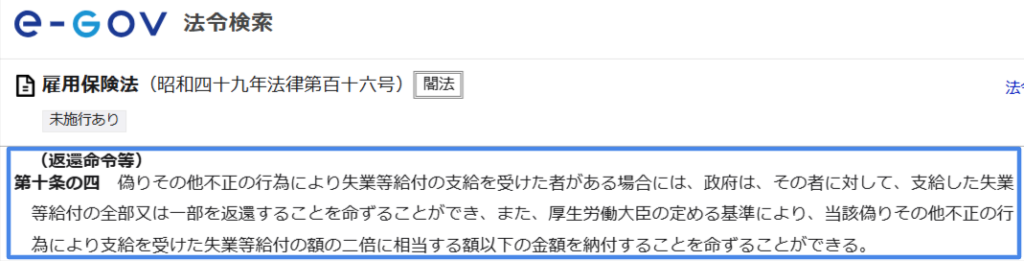

不正受給が発覚した場合、雇用保険法第10条の4に基づき以下の処分の対象となります。

| 処分の種類 | 内容 |

|---|---|

| 支給停止 | 不正のあった日以降の給付がすべて停止 |

| 返還命令 | 不正受給した全額を返還 |

| 納付命令 | 悪質な場合は不正受給額の最大2倍を追加納付 |

| 財産差し押さえ | 返還に応じない場合に実施 |

| 刑事告発 | 詐欺罪(刑法246条)で最大懲役10年 |

返還命令と納付命令の合計で「3倍返し」になるケースがあります。

「業者に言われてやった」という事情は、申請者の法的責任を免除しません。申請書類に署名するのも、責任を引き受けるのも、申請者本人です。

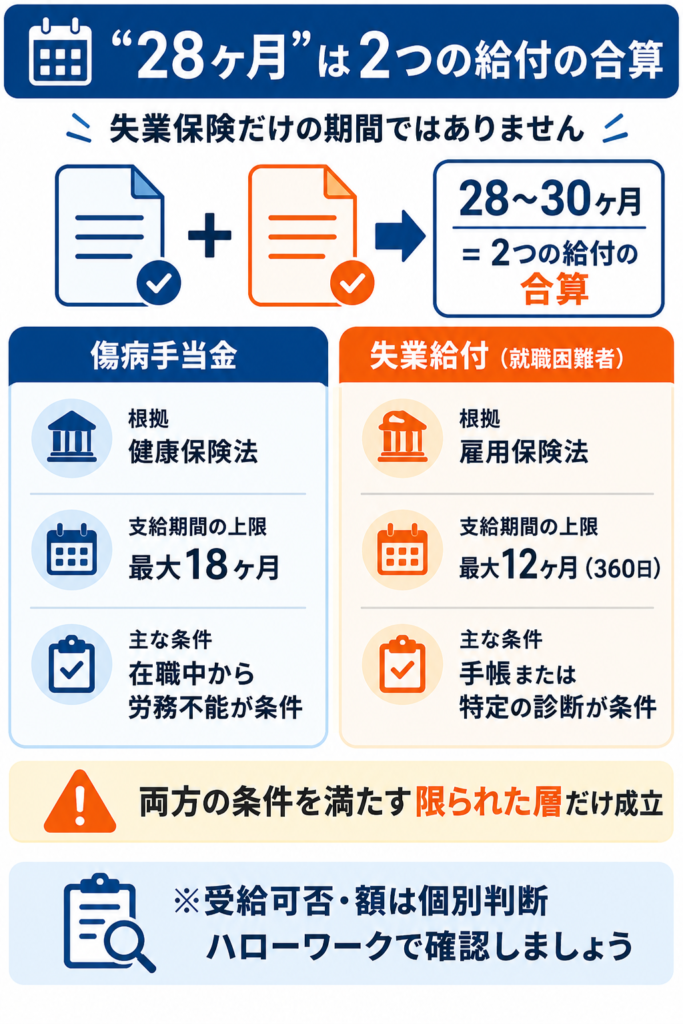

「28ヶ月・300万円」謳い文句を数字で解体する

「28ヶ月・300万円」は、特定の条件を満たした限られた層にしか成立しない数字です。一般的な退職者には当てはまらないケースがほとんどです。広告の前提条件を数字で確認します。

28ヶ月が成立する2つの隠れた条件

「28〜30ヶ月」という数字は、失業保険単体の給付期間ではありません。2つの給付を合算した数字です。

| 給付の種類 | 根拠法 | 最大受給期間 | 主な受給条件 |

|---|---|---|---|

| 傷病手当金 | 健康保険法 | 18ヶ月 | 退職前に健康保険加入・退職後も労務不能状態が継続 |

| 失業給付(就職困難者) | 雇用保険法 | 最大12ヶ月(360日) | 身体・療育・精神障害者手帳の所持、または特定診断書あり |

両方を受給できて初めて成立する数字です。それぞれに固有の受給条件があるため、どちらか一方でも満たせなければ、28ヶ月という数字は成立しないといえるでしょう。

退職後に新たに加入した健康保険からは傷病手当金は支給されません。傷病手当金は退職前の在職中に加入していた健康保険から支給されるものです。

また就職困難者の認定には、原則として身体障害者手帳・療育手帳・精神障害者保健福祉手帳の所持が必要です。うつ病・うつ状態単独の診断書は、行政解釈上、原則対象外です。

28ヶ月受給できるのは、この2つの条件を同時に満たした限られた層に絞られます。

300万円の給付に必要な月収と継続期間の試算

300万円以上受給するには、就職困難者認定かつ高賃金という条件の組み合わせが必要です。

| 条件 | 内容 |

|---|---|

| 給付日額の算定 | 賃金日額の50〜80%(低賃金ほど高率) ※60〜64歳については45〜80% |

| 所定給付日数(45歳未満) | 300日 |

| 所定給付日数(45歳以上65歳未満) | 360日 |

| 300万円超えに必要な月収目安 | 360日受給のケースで月収40万円前後かつ就職困難者認定あり |

一般的な自己都合退職者の所定給付日数は上限150日です。この条件下では、給付額が300万円に到達するケースはほぼ見られないといえます。

「最大300万円」は、就職困難者認定・月収40万円前後・45歳以上という条件が重なった場合の上限値です。一般的な退職者が参考にしづらい数字といえるでしょう。

自己申請とサポート費用の損益分岐点

費用を払う前に、自分がどちらに当てはまるかを判断してください。

自己申請で問題ない人と、専門家への相談が有効な人は、条件によって分かれます。

の申請をお考えの方へ

申請の前に、自分の大体の受給額を確認することを推奨します。

自分の給付額を知りたい人は、退職コンシェルジュの無料診断(機能)の利用がおすすめです。

最終的に、退職コンシェルジュのサポート契約をするかは慎重に判断するべきですが、LINE内で大体の受給額を知れるのは非常に便利な機能です。

すでに13万人以上の人がLINE登録しているため、自分の大体の給付額を知りたい人は、まず使ってみるのも選択肢です。

たった10秒の回答で終わります。

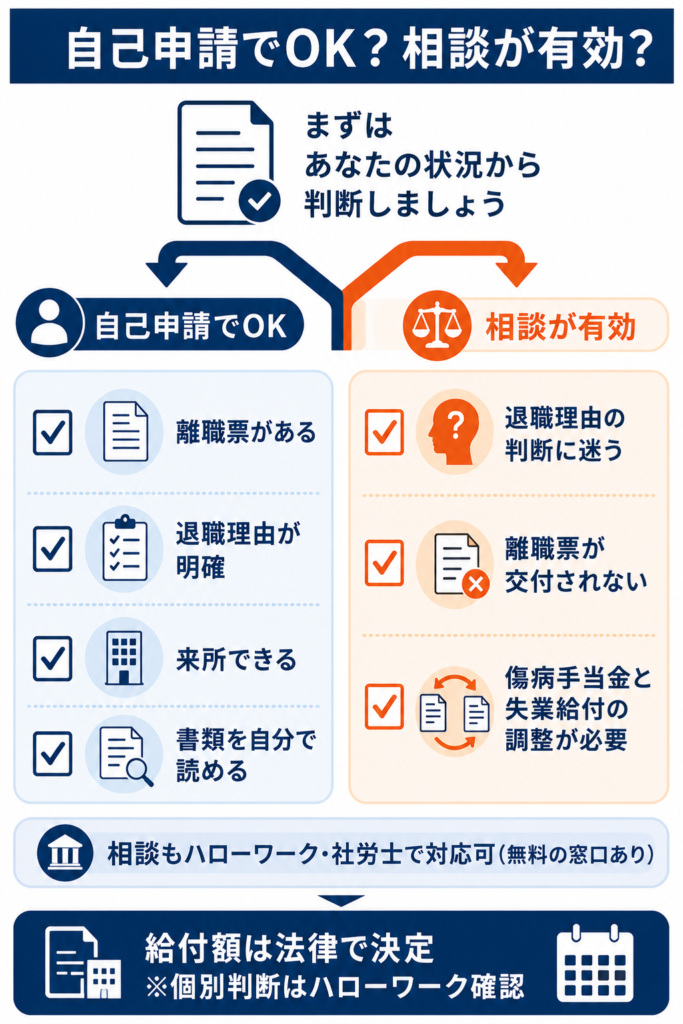

ハローワーク申請を1人で完走できる人の条件

以下の条件をすべて満たす場合、自己申請で手続きを進められます。

- 離職票を受け取っている

- 退職理由が明確(会社都合か自己都合かで迷いがない)

- 週1〜2回ハローワークに来所できる時間がある

- 記入書類を自分で読んで理解できる

ハローワークの窓口では手続き全般を無料でサポートしてもらえます。費用は一切かかりません。

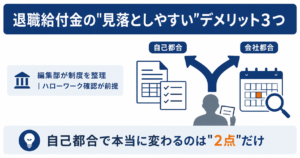

自己都合退職では、給付制限のほかに受給日数などでも会社都合との差が生じることがあり、退職給付金制度のデメリットを整理しておくと自分のケースを見極めやすくなります。

費用30万円の元が取れる受給額の目安

一般的なサポート費用の相場は20〜30万円台です。費用の元を取るには、自己申請より30万円以上多く受給できる必要があります。

しかし給付額は法律で決まっており、サポートを使っても使わなくても変わりません。「30万円分の上乗せ給付」という発想自体が、制度の仕組み上は成立しにくいと考えられます。

自己申請が難しい具体的な理由がない限り、費用を払う合理性は薄いといえるでしょう。

自己申請で詰まりやすい3つのケース

以下のケースでは、専門家への相談が有効な場合があります。

- 退職理由が「会社都合か自己都合か」の判断に迷う場合(パワハラ・長時間労働・賃金未払い等の証拠がある場合など)

- 離職票が会社から交付されない・交付が遅延している場合

- 傷病手当金と失業給付の受給タイミングの調整が必要な場合

ただしこれらはハローワーク・社会保険労務士への相談で対応できる範囲です。民間サポート業者でなければ解決できない問題というわけではありません。

費用をかける前に、まずハローワークへの相談を先行させてください。無料で対応してもらえるケースがほとんどです。

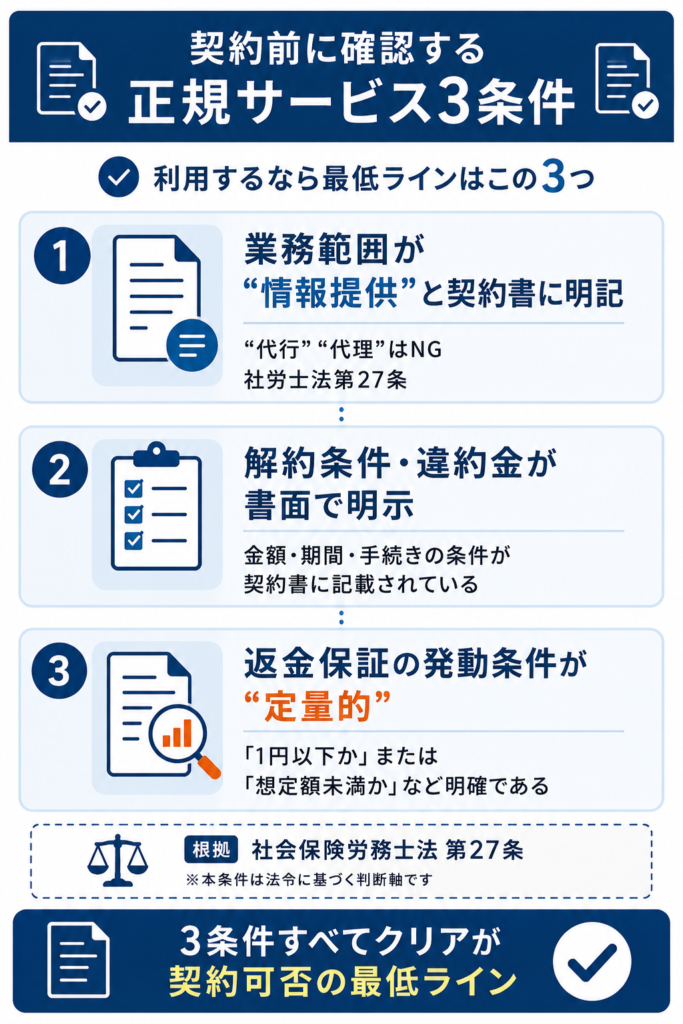

契約前に確認すべき正規サービスの3条件

悪質業者を避けた上で、それでも利用を検討する場合の判断基準は3点です。この3点をすべてクリアしたサービスであれば、一定の安全性を確認した上で利用できます。

業務範囲が情報提供と契約書に明記されているか

社会保険労務士法第27条に基づき、申請代行・申請書類の作成代行には社労士資格が必要です。無資格業者が合法的に行えるのは「情報提供」「手続き案内」の範囲内に限られます。

契約書で以下の2点を確認してください。

- 業務範囲に「情報提供」と明記されているか

- 「代行」「代理」という文言が使われていないか

契約書を見せない・口頭説明のみの業者は即見送ることをおすすめします。業務範囲を書面で明示できない業者は、トラブルが発生した際の責任の所在も曖昧になりやすいといえます。

解約条件と違約金が書面で示されているか

契約前に以下の3点を書面で確認してください。

- クーリングオフの有無と期間

- 解約申請の方法(書面か否か)

- 違約金の計算式と上限額

「口頭で確認した」は法的に証明が困難です。担当者が変わった・録音がないといった状況では、口頭の説明を証拠として残すことが難しくなります。書面での確認が、最も確実な備えです。

返金保証の発動条件が定量的に書かれているか

「全額返金保証」の文言があっても、発動条件の内容次第では保証として機能しません。契約書で以下の3点を確認してください。

- 「受給できなかった場合」の定義(1円以下か、想定額を下回った場合か)

- 申請から返金請求までの期限

- 返金の方法と期間

これらが曖昧な表現で書かれている場合、保証は実質的に機能しないリスクがあります。定量的な条件が明記されていない保証は、保証として扱わないほうが安全です。

上記3条件をすべてクリアしているかどうかが、契約可否を判断する最低ラインです。

上記3条件を確認できるサービスの例として、退職コンシェルジュがあります。

契約書・返金保証の条件が公開されており、国民生活センター(PIO-NET)における苦情報告も、編集部が確認した範囲では2026年4月時点で見当たりませんでした。

最終判断は、ご自身で契約書・公式情報を確認のうえ行ってください。まずは無料相談から始められます。

退職給付金の詐欺に関する質問

よく寄せられる2つの疑問に回答します。

契約後すぐに解約するにはどうすればいいか

まずクーリングオフの適用可能性を確認してください。

| 契約形態 | クーリングオフの可否 |

|---|---|

| 訪問販売・電話勧誘販売 | 契約書面受領から8日以内であれば可能 |

| ネット契約 | 特定商取引法上は原則対象外 ※業者が独自にクーリングオフ期間を設けている場合はその限りではない |

クーリングオフ期間を過ぎている場合は、以下の順で対応してください。

- 解約の意思を内容証明郵便で業者に送る:意思表示の日時と内容を証拠として残すため

- 消費生活センターに相談する:電話番号 #188

- 弁護士へ相談する:法テラスの活用も選択肢のひとつ

「業者に電話した」だけでは、意思表示の日時と内容を後から証明することが難しくなります。書面での意思表示を先行させることが重要です。

退職コンシェルジュへの苦情報告はあるか

国民生活センターのPIO-NETおよび消費者庁の公表情報において、退職コンシェルジュ名義の行政処分・苦情報告は2026年4月時点で確認されていません。

ただし「報告がない=100%安全」という意味ではありません。報告件数が少ない業者であっても、本記事で示した3条件(業務範囲の明示・解約条件の書面化・返金保証の定量化)を契約前に確認することをおすすめします。

判断の根拠は一次ソースに置くようおすすめします。それがトラブルを防ぐ最も確実な方法といえるでしょう。